Consultatie Warmtewet Beleidsregel Redelijke Prijs

Laatst geactualiseerd op 16 november 2009

De Energiekamer van de NMa heeft op 23 september 2009 het consultatiedocument en de bijbehorende conceptbeleidsregel ‘NMa redelijke prijs Warmtewet’ ter inzage gelegd. Een ieder kan tot en met 31 december 2009 (was in eerste instantie 17 november) schriftelijk en/of mondeling zienswijzen naar voren brengen. Het consultatiedocument is hier te vinden.

Reactie Nieuwe Nuts op het consultatiedocument

De Warmtewet (hierna Ww) gaat uit van een zekere voorstelling van de werkelijkheid, te weten:

- warmte wordt geleverd door een commerciële monopolist aan zeggenschaploze individuele verbruikers;

- warmtetarieven zijn vraagprijsgeoriënteerd.

Na onderzoek van de NMa moet worden vastgesteld dat dit beeld van de werkelijkheid over het algemeen niet klopt. In veruit de meeste collectieve warmtesystemen hebben de verbruikers zeggenschap en zijn de tarieven kostprijsgeoriënteerd.

De beleidsregels moeten o.i. primair aansluiten bij deze algemene situatie. Dit behelst dat de Ww zekere doelstellingen stipuleert (m.n. betrouwbare warmtelevering, goede dienstverlening tegen redelijke en kostprijsgeoriënteerde tarieven), welke door warmteleveranciers moeten worden waargemaakt. Het staat hen daarbij vrij te bepalen hoe ze dat doen. In het algemeen is gedetailleerde regulering onnodig. In veel gevallen zou het zelfs een averechts effect hebben op de met de Ww beoogde doelstellingen.

De meer gedetailleerde beleidsregels die de NMa thans in voorbereiding heeft zijn bedoeld voor die (minderheid) van situaties waarvoor is vastgesteld dat actieve marktregulering noodzakelijk is. Het gaat hierbij met name om de grootschalige stadsverwarmingsprojecten van de commerciële energiebedrijven.

Kenmerkend voor deze projecten is dat de financiële situatie van het integrale warmtesysteem niet transparant is en dat direct belanghebbenden (verbruikers) geen invloed hebben op de bedrijfsvoering c.q. tariefstelling. In die gevallen kan het nuttig zijn een gedetailleerd toetsingskader te hanteren, ter beoordeling of wordt voldaan aan de beginselen die zijn neergelegd in de Warmtewet.

In het algemeen gaat de voorkeur echter uit naar financiële transparantie van het integrale warmtesysteem, op basis waarvan de redelijke prijs kan worden getoetst. In veruit de meeste gevallen is deze transparantie te bieden. In dit geval moet niet het toetsingskader, maar de feitelijke situatie leidend zijn.

In gevallen waarin direct belanghebbenden bovendien toegang hebben tot betreffende financiële gegevens en invloed hebben op de bedrijfsvoering is deze toets primair aan henzelf over te laten. In dit geval is een gedetailleerd toetsingskader noch actief markttoezicht geboden, doch de ruimte om zelf invulling te geven aan toetsing van de bedrijfsvoering aan de beginselen van de Warmtewet.

In de systematiek van de marktregulering ligt het dan ook voor de hand om enerzijds te werken met algemene beginselen en doelstellingen. En slechts in die gevallen waar dat noodzakelijk is te komen tot gedetailleerde regulering. Het uitgangspunt is dan subsidiariteit van de actieve marktregulering. Wij hechten er grote waarde aan dat dit in de beleidsregels expliciet wordt vastgelegd, en in de uitvoeringspraktijk gestalte zal krijgen.

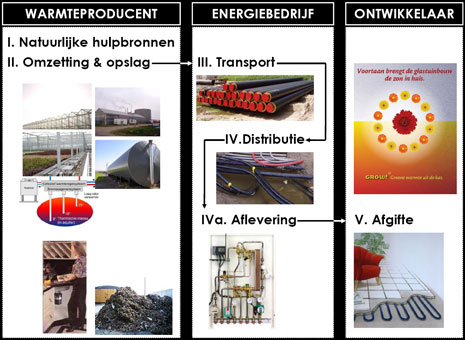

Integrale benadering voor financiële transparantie

In het normale geval is de eenheid van financiering en planning het integrale warmtesysteem. Dat omvat productie, transport, distributie en aflevering. Voor een adequate beoordeling (integrale kostprijsbenadering) zal dit integrale warmtesysteem tot uitgangspunt moeten dienen. Bovendien moet rekening worden gehouden met de administratie en uitvoeringsorganisatie.

Met name bij de grote stadsverwarmingssystemen komt het voor dat er een organisatorische splitsing is gemaakt tussen productie en levering. Dit is een uitzonderingssituatie die ook als zodanig moet worden behandeld. Het kan daarbij voorkomen dat met productie winst wordt gemaakt terwijl de distributie/levering als marginaal of zelfs verlieslatend wordt gepresenteerd, waarop vervolgens subsidie wordt verkregen.

Voor een effectief markttoezicht moet in beginsel worden gekeken naar het integrale warmtesysteem. Het kan voorkomen dat dit naar omstandigheden niet mogelijk is. In dat geval (en alleen in dat geval) moet wellicht toevlucht worden genomen tot een beoordelingskader waarbij rekening wordt gehouden met de splitsing van productie en levering. Dit is echter een uitzonderingssituatie, niet de algemene norm.

Eenmalige bijdragen

De aanleg van een collectief warmtesysteem wordt doorgaans grotendeels gefinancierd via de grondexploitatie en/of de bouwkosten. Die kosten worden vervolgens doorbelast in de vrij-op-naam-prijs en gedragen door de eigenaren van het gebate vastgoed en/of hun huurders. Over het algemeen zijn het de verbruikers zelf die het risicodragend vermogen hebben opgebracht van de warmtevoorziening.

Om dubbeltelling te voorkomen bij bepaling van het vermogensrendement zal met deze eenmalige bijdrage rekening moeten worden gehouden. De door CE Delft geïnventariseerde eenmalige aansluitbijdragen zijn o.i. opvallend laag (Overzicht grootschalige en kleinschalige warmtenetten in Nederland, tabel 7, p. 39). We vermoeden dat hier louter is gekeken naar het bedrag geoormerkt als 'bijdrage aansluitkosten' (BAK). In de praktijk worden echter ook eenmalige bijdragen gerekend met een andere titel, zoals de 'rentabiliteitsbijdrage'. O.i. moet worden gekeken naar de totale eenmalige bijdrage die per object is geleverd.

Eveneens moet rekening worden gehouden met verstrekte subsidies en concessies in de grondprijs. Dit alles moet in mindering worden gebracht op het in aanmerking te nemen geïnvesteerde vermogen. Zou dit niet gebeuren dan zou dan neerkomen op dubbele belasting van de gemeenschap en van de verbruikers, hetgeen contrair is met alle redelijke bedoelingen van de Warmtewet en het markttoezicht.

In de conceptbeleidsregel wordt enkel rekening gehouden met ontvangen subsidies (art. 1 lid 3 conceptbeleidsregels). Dat is dus onvoldoende. Rekening moet worden gehouden met alle eenmalige bijdragen.

Bronnet bij WKO-systemen

De warmtewet is aanvankelijk geschreven voor stadsverwarming op gefixeerd temperatuurniveau (70 - 95 graden). Toen men bedacht dat er ook andere warmtesystemen bestaan is de temperatuurrange uit de wettekst geschrapt. De Ww-beginselen zouden voor alle warmtenetten van toepassing moeten zijn.

De gedetailleerde bepalingen van de Ww zijn echter niet afgestemd op de bredere scope. Bij grammaticale wetsinterpretatie valt een bronnet bijvoorbeeld niet onder de werking van de Ww. Via een bronnet wordt geen warmte geleverd in de zin van de Ww. Het bronnet is een voorziening waarmee warmtepompen omgevingswarmte kunnen afgeven en opnemen.

Gelet op de kamerstukken én de praktijk komt een redelijke wetsuitleg er wellicht op neer dat de beoogde doelstelling van de Ww (m.n. betrouwbare warmtelevering, goede dienstverlening tegen redelijke en kostprijsgeoriënteerde tarieven) wel van toepassing worden geacht voor een bronnet, maar dat gedetailleerde nadere regelingen die specifiek zijn geënt op stadsverwarming i.c. buiten beschouwing worden gelaten. Deze regels zijn hier eenvoudigweg niet passend en onwerkbaar.

Problemen doen zich bij een bronnet concreet voor bij:

- de bemetering en afrekening van de bronwarmte. Deze wordt zelden gemeten en per GJ afgerekend. Over het algemeen is dat ook niet nuttig en doelmatig.

- administratieve scheiding tussen warmte en koude. Deze is in redelijkheid onmogelijk te maken.

- verplichting om op verzoek een warmtewisselaar en meter te leveren.

Dit alles is geformuleerd met de situaties van grootschalige stadsverwarming in het achterhoofd, en is bij een puur bronnet volkomen ongepast. Bij een redelijke wetstoepassing en marktregulering worden deze inadequate normen voor een bronnet dan ook buiten beschouwing gelaten.

Zie hierover ook: Warmtewet WKO en bronnet.

Vaste en variabele kosten / LOK en LAK

Bij stadsverwarming wordt veelal afgerekend via een vastrecht en een verbruikstarief. De wetgever heeft dit verwerkt in de redactie van de Ww. Het consultatiedocument lijkt nu echter te tenderen naar gedetailleerde algemeen geldende voorschriften met betrekking tot het vastrecht en verbruikstarief (LOK en LAK). Dat achten wij onwenselijk. Twee voorbeelden:

- Bij een bronnet kan het zijn dat er louter wordt gewerkt met een vastrecht. In dat geval is er geen sprake van een verbruikstarief.

- Bij maatschappelijk verantwoorde bedrijfsvoering kan het zijn dat ervoor wordt gekozen om het verbruik relatief duurder te maken c.q. energiebesparing relatief te belonen. Daarbij wordt dan geschoven tussen vastrecht en verbruikstarief.

Deze flexibiliteit moet blijven bestaan.

Het uitgangspunt is dan dat bij de redelijke prijs wordt gestuurd op de totale prijs in relatie tot de totale kosten en baten. Daarbij is het niet nodig om dwingend onderscheid te maken tussen een leveringsafhankelijk of -onafhankelijk deel. Evenmin is het nodig om in het algemeen vast te stellen welke kosten tot het leveringsafhankelijke of -onafhankelijke deel behoren.

Slechts in gevallen dat het warmtesysteem niet in zijn integrale financiële hoedanigheid kan worden beoordeeld kan het zinnig zijn om een vooraf gedefinieerd beoordelingskader voor vastrecht en verbruikstarieven te hanteren. Dat is dan echter secundair, en alleen toe te passen in die speciale gevallen.

Buffering

De kosten van buffering behoren o.i. primair tot de vaste kosten (leveringsonafhankelijk).

***

Antwoorden op de 25 vragen van het Consultatiedocument

Download het consultatiedocument (pdf)

via de website van de NMa.

-

Beleidsregel ook van toepassing op niet-vergunninghouders?

Dat hangt geheel af van de inhoud van de beleidsregel. Allerbelangrijkst is expliciete subsidiariteit van de beleidsregels en de handhaving. De regels zijn middel, geen doel. Indien belanghebbenden reeds zelf voorzien in afdoende maatregelen die de doelstelling van de Ww waarborgen (of misschien zelfs beter dienen) dan moet dat stramien gelden en in takt worden gelaten en niet onnodig worden belast met het stramien van de Ww c.q. beleidsregels.

Indien en voor zover subsidiariteit van de specifieke beleidsregels en beoordelingskaders de hoofdregel is lijkt het me geen bezwaar de beleidsregel voor alle leveranciers geldend te verklaren. Indien en voor zover de regels echter specifiek geënt zijn op specifieke / uitzonderlijke gevallen (zoals de grootschalige stadsverwarming) dan moeten die regels ook alleen op die gevallen van toepassing zijn.

Een belangrijk criterium is de financiële transparantie van het warmtesysteem. De meeste systemen zijn financieel transparant. Toepassing van de voorliggende conceptbeleidsregels werkt dan averechts. Er kan beter worden gekeken naar de feitelijke situatie.

De conceptbeleidsregels lijken geënt op het uitzonderlijke geval dat de het warmtesysteem financieel niet transparant is. In dit geval wordt teruggevallen op een gedetailleerd toetsingskader. Uit de beleidsregel zal moeten blijken dat dit kader ontworpen is voor de financieel opake warmtesystemen.

Het te prefereren beginsel is echter financiële transparantie / open boeken. Dat levert de meest adequate en doeltreffende beoordeling met de minste onnodige ballast voor warmteleveranciers.

- Levering = levering + transport?

Ik zie nut noch noodzaak van bedoelde interpretatie van het begrip levering. Levering = levering. En transport = transport. Levering is bovendien eenduidig gedefinieerd in art. 1 Ww.

Ik zie wel de noodzaak om voor beoordeling van de kosten die bij de redelijke prijs in aanmerking worden genomen breder te kijken dan de kosten van levering in enge zin (het afleveren). Additie van 'transport' volstaat dan echter allerminst. In beginsel zal moeten worden gekeken naar het gehele warmtesysteem dat productie, transport, distributie en aflevering omvat. Bovendien moet worden gekeken naar de kosten van de uitvoeringsorganisatie.

In het consultatiedocument wordt een verband gelegd met gas en elektriciteit. In dat verband volstaat het om te constateren dat bij warmte de levering organisatorisch niet dwingend behoeft te worden afgesplitst van productie / netbeheer. Bovendien verwijs ik graag naar de Europese elektriciteitsrichtlijn. Voor e-netten < 100.000 aangesloten afnemers is de scheiding netbeheer en productie/levering niet dwingend voorgeschreven. Nieuwe Nuts beijvert zich ervoor dat deze ruimte die de e-richtlijn biedt in de Nederlandse Elektriciteitswet wordt geïmplementeerd. Meer daarover op de pagina: de derde elektriciteitsrichtlijn.

- Blokverwarming ook onder de Ww?

Ik zie geen probleem in algemene toepassing van de beginselen van de Ww op alle collectieve warmtesystemen. Bij toepassing van de gedetailleerde uitvoeringsregels zie ik echter onnodige ballast en risico's ontstaan voor met name de leveranciers die wel al voldoen aan de algemene Ww-beginselen.

Expliciet in de beleidsregels op te nemen subsidiariteit van de actieve marktregulering staat derhalve voorop. Doelstellingen van de wet moeten duidelijk zijn. De middelen waarop het doel bereikt wordt is primair overgelaten aan eigen verantwoordelijkheid van desbetreffende leverancier. Belangrijke criteria zijn financiële transparantie van het warmtesysteem en de mogelijkheid van invloed op de bedrijfsvoering door direct belanghebbenden / verbruikers (zie o.a. de Inleiding op pagina 1).

Actief markttoezicht vanuit gedetailleerde beoordelingskaders is een subsidiair instrument dat alleen en op maat moet worden toegepast indien nodig.

Bijzondere aandacht wordt gevraagd voor de grote VvE's die zijn aangesloten op stadsverwarming. Indien hun interne net afzonderlijk onder gedetailleerde Ww-normatiek wordt gebracht wordt de druk voor betreffende VvE’s groot om het net af te stoten. In dat geval is het effect van de Warmtewet dat een gezonde vrijemarktsituatie wordt verruild voor een monopoliesituatie. Gewoon omdat dit onder vigeur van de Warmtewet makkelijker is. Zo dreigt het weinig adequate en onwenselijke wereldbeeld van de Warmtewet vanzelf te worden bewaarheid.

Meer hierover op de pagina Warmtewet en de VvE.

- Redelijke prijs per warmtenet

Als uitgangspunt moet worden gekeken naar het integrale warmtesysteem. Dat is het ontworpen en gerealiseerde systeem van productie, transport, distributie en levering. Hier moet een redelijke prijs aan worden gehangen. In die redelijke prijs moet o.a. worden verdisconteerd (i) hetgeen de verbruikers al hebben bijgedragen aan bekostiging van het warmtesysteem (zie o.a. 'Eenmalige bijdrage' p.2) en (ii) alle inkomsten die het warmtesysteem genereert.

Bijvoorbeeld: de vastgoedeigenaren in een Vinexwijk hebben via de grondexploitatie, bouwkosten en/of vrij-op-naam-prijs het risicodragend vermogen voor het integrale warmtesysteem bijeen gebracht. Dit vermogen is bij de projectontwikkeling toegespeeld naar het commerciële energiebedrijf dat het warmtesysteem heeft gerealiseerd. Het warmtesysteem omvat o.a. een WKC en een warmtedistributienet. De WKC genereert primaire inkomsten uit elektriciteitsproductie en heeft als restproduct warmte. Een redelijke prijs houdt in dit geval rekening met kosten en baten van het gehele systeem.

Een uitzondering is het geval dat het warmtesysteem organisatorisch is opgesplitst. Bijvoorbeeld in een producent en een distributeur/leverancier. In dat geval zit er weinig anders op dan afzonderlijk naar het warmtenet te kijken en rekening te houden met een GJ-inkoop. Dat is echter een uitzonderingssituatie die ook als zodanig moet worden behandeld.

In beginsel dus sturen op redelijke prijs per integraal warmtesysteem en niet per warmtenet.

- LAK en LOK

De constatering dat meestal sprake is van een vast en variabel deel is juist. Het keurslijf dat sprake moet zijn van een vast en variabel deel is onnodig en ongewenst. Het gaat onnodige problemen geven voor m.n. de duurzame en maatschappelijk verantwoorde projecten.

Een voorbeeld is het bronnet waarlangs (individuele) warmtepompen omgevingswarmte kunnen opnemen en afgeven. In veel gevallen is het hier niet kosteneffectief om bronwarmte te meten en apart af te rekenen. Beter is het dan louter af te rekenen op basis van een vastrecht. Derhalve dus geen variabel deel. Het energieverbruik wordt gestuurd via het elektriciteitsverbruik van de warmtepomp gecombineerd met normering / monitoring van de prestatie van de warmtepomp.

Een ander voorbeeld is ThermoBello waar de voorkeur wordt gegeven aan relatief hoge verbruikstarieven en een relatief laag vastrecht. Dit om energiebesparing te stimuleren.

- Principe van kostenoriëntatie

Het principe van kostenoriëntatie is uitstekend. Als uitgangspunt moet echter worden gekeken naar de kosten en baten van het integrale warmtesysteem. Dus niet louter naar levering en transport.

Nieuwe Nutsbedrijven zullen naar verwachting een grote mate van bereidheid hebben om haar aangesloten afnemers en de NMa gedetailleerd inzicht te geven in de daadwerkelijke kosten. NN-bedrijven hebben over het algemeen geen commercieel belang om deze gegevens af te schermen. Ze hebben wel een maatschappelijk belang om deze gegevens openbaar en inzichtelijk te maken. De deal is: indien de NMa haar keurslijf niet opdringt, zullen NN-bedrijven grote mate van transparantie betrachten, opdat de NMa beter in staat wordt gesteld ook voor de bedrijven die minder transparant opereren en derhalve actief markttoezicht behoeven, realistische maatstaven aan te leggen.

- Kostenveroorzaking

Kostenveroorzaking lijkt me een vaag begrip. Het lijkt mij handiger om te spreken van ‘het gebate vastgoed’ en de eigenaren / gebruikers daarvan. Dat is ook eenduidig vast te stellen via de aansluitingen op betreffend warmtesysteem.

Gebate vastgoedeigenaren zijn niet alleen kostenveroorzakers. Ze zijn vaak ook degenen die het (grootste deel) van het risicodragend vermogen hebben opgebracht (kostendragers).

Derhalve moet telkens rekening worden gehouden met het aandeel in het geïnvesteerd vermogen dat via de grondexploitatie, bouwkosten en/of vrij-op-naam-prijs reeds door de eigenaren van het gebate vastgoed is opgebracht.

Op dit vlak valt één lijn te trekken met ontvangen subsidies, zoals genoemd in art. 1 lid 3 van de conceptbeleidsregel.

- Redelijke kosten

Toets op de redelijkheid van opgevoerde kosten lijkt me evident. Redelijkheid behelst echter dat in beginsel wordt gekeken naar het gehele warmtesysteem. Niet louter naar levering en transport. Zie in dit verband ook de algemene beschouwing en antwoorden op voorgaande vragen.

- Verbruikerscategorieën

De indeling in verbruikerscategorieën zou in beginsel indicatief en subsidiair moeten gelden. Primair gelden echter de categorieën en maatstaven die door de leveranciers zelf worden gehanteerd. Slechts indien die kennelijk tot onbillijkheden leidt en dit niet binnen de gebruikelijke kanalen bij de leverancier kan worden opgelost, zijn er termen voor actief toezicht en externe normstelling op dit vlak.

Elementaire criteria in dit verband zijn: (i) is het de financiële situatie van het integrale warmtesysteem transparant en (ii) hebben belanghebbenden toegang tot betreffende gegeven en invloed in de bedrijfsvoering c.q. op de tariefstelling.

Naast de in het consultatiedocument genoemde verbruikscategorieën zijn er legio andere grondslagen voor categorisering te hanteren zoals: de aard van het vastgoed, de vigerende ruimtelijke bestemming, andere aansluitwaarden, de rechtspersoonlijkheid etc. etc. Het is allerminst aannemelijk dat de categorisering genoemd in het consultatiedocument altijd leidt tot het meest billijke en/of wenselijke resultaat.

- Frequentie vaststelling redelijke prijs

Robuustheid van de tarifering is essentieel. Bovendien is de kostendekkendheid / rentabiliteit primair een verantwoordelijkheid van de directie / het bestuur van betreffende leverancier. Er moet geen systeem worden voorgeschreven dat leveranciers extra kwetsbaar maakt voor schommelingen op internationale markten en afwijkingen van gehanteerde volloopscenario’s.

Ook moet rekening worden gehouden met mogelijke leegloop bijvoorbeeld bij aanwezigheid van een gasaansluiting of door individuele verwarmingsalternatieven. Indien gasaansluiting aanwezig is levert dat een extra risico dat in de redelijke prijs moet worden verdisconteerd.

Bij nieuwe projecten bepalen de stichtingskosten en het volloopscenario in belangrijke mate de rentabiliteit. Hier moet grote speelruimte zijn om over een langjarige periode, met stabiele tarieven, op break-even te komen.

De beste methode lijkt hier om de businessplanning van het warmtenet tot uitgangspunt te nemen. In die businessplanning zit ook een prognose van tarieven en omzet. Bijstelling van de redelijke prijs gebeurt naar bevind van zaken en tegen de achtergrond van de businessplanning. Dit moet per geval worden bekeken. De directies/besturen moeten niet worden gehinderd bij het nemen van hun verantwoordelijkheid. Verantwoording geschiedt achteraf, op basis van volledige openheid van de boeken. Wie zijn boeken (businessplanning en feitelijke realisatie van het integrale warmtesysteem) niet volledig kan en/of wil openen krijgt een jaarlijkse redelijke prijs van de NMa-voorgeschreven op basis van gedetailleerde beleidsregels.

Voor bestaande grootschalige projecten wordt de rentabiliteit sterk beïnvloed door boekhoudkundige verwerking van de assets (inbreng van, afschrijving op en restwaarde van het net). Dit vraagt om eenduidige boekhoudregels, liefst geënt op reële levensduur / afschrijvingstermijnen / vervangingsinvesteringen.

Voor kleinere bestaande projecten zijn de onderhoudskosten en vervangingsinvesteringen leidend. Deze projecten geven de NMa in de loop der tijd naar verwachting het meeste inzicht in feitelijke kostenniveau's en verantwoorde stabiele tarieven.

De redelijke prijs is een norm waaraan de feitelijke tarieven (met terugwerkende kracht) kunnen worden getoetst. De redelijke prijs is niet onderworpen aan een vast schema, of gefixeerd tarief, maar aan het redelijk oordeel van – in eerste instantie de direct belanghebbenden zelf – en subsidiair, indien daartoe termen zijn, van de NMa.

- Onderverdeling LOK en LAK

De opgesomde LOK en LAK kunnen in bepaalde gevallen adequaat en nuttig zijn. Als algemeen stramien voor warmtelevering voldoet het echter niet.

- Het primaire uitgangspunt moet zijn het integrale warmtesysteem, dus inclusief productie. Afsplitsing van productie is een uitzonderlijke situatie die zich vooral voordoet bij de commerciële grootschalige stadsverwarmingsprojecten.

- De buffering behoort primair bij de vaste kosten. Bovendien kan buffering aan de productiekant zorgen voor extra rendement. De vaste kosten nemen toe, de variabele kosten nemen af (mogelijk zelfs tot negatief).

- Ook bij WKO-systemen valt buffering primair in de vaste kosten.

- Vanuit bedrijfsvoering en/of maatschappelijke sturing kan het wenselijk zijn om te schuiven tussen LAK of LOK. Bijvoorbeeld: ThermoBello wil hogere verbruikstarieven om energiebesparing te belonen.

- Op de basis voor de vermogensvergoeding moet in mindering worden gebracht het vermogen dat via de grondexploitatie, de bouwkosten en/of de vrij-op-naam-prijs reeds door de gebate vastgoedeigenaren is opgebracht. Anders betalen ze twee maal voor het door henzelf opgebrachte vermogen.

- Primair moet worden gekeken naar vervangingsinvesteringen ipv afschrijvingen. Bij voorkeur wordt gestuurd op reële redelijke kosten ipv boekhoudkundige redelijke kosten.

- Inkoop van warmte moet (indien aan de orde) op zichzelf aan een redelijkheidstoets worden onderworpen.

- Geïntegreerde warmteleverancier

De geïntegreerde warmteleverancier moet inderdaad het uitgangspunt zijn. Deze moet echter anders en conform de grote meerderheid van gevallen worden gedefinieerd. De geïntegreerde leverancier omvat productie, transport, distributie en aflevering.

De situatie waarin een organisatorische splitsing is gemaakt tussen productie en de rest is een bijzonder geval, die bijzondere behandeling / aandacht vereist. In dit geval is de totale businesscase niet transparant. Bovendien ontstaan er mogelijkheden om zodanig te schuiven met kosten en baten dat dit voor de verbruiker negatief uitpakt c.q. voor de commerciële exploitanten zo profijtelijk mogelijk wordt en er subsidiabele situaties worden gecreëerd.

- Te gebruiken gegevens

Als uitgangspunt moet m.i. worden gehanteerd:

- Kostengegevens: businessplanning afgezet tegenover feitelijk gerealiseerd. Bij voorkeur realtime. Indien dat bezwaarlijk is op basis van laatst vastgesteld boekjaar.

- Aantal verbuikers met capaciteit: als uitgangspunt real time. Dus exact op moment van peiling / prijsvaststelling. Waarom 3 mnd afwijken? Die gegevens moeten gewoon in je systeem zitten.

- Afname: op basis van kengetallen, gebaseerd op ervaringsgegevens.

- Gerealiseerde kosten of prognoseoptie?

De redelijke prijs moet niet worden gefixeerd. Er moet ruimte zijn voor directies / besturen om verantwoordelijkheid te nemen en te sturen op ondernemingsdoelstellingen. Risico’s moeten kunnen worden ingecalculeerd en schommelingen op internationale markten uitgevlakt.

De redelijke prijs moet daarom in beginsel een open norm zijn en geen gefixeerd tarief!

Alleen ingeval leveranciers niet de gewenste transparantie kunnen of willen bieden (zoals in het geval van afsplisting van productie) moet de NMa met meer gedetailleerde voorschriften komen en eventueel vaste redelijke tarieven voorschrijven.

Voor het overige is een redelijke prijs een redelijke prijs, en geen vooraf gefixeerde prijs.

Dus in beginsel spelen prognoses weldegelijk mee. Tenzij er termen zijn om het toezicht wat strikter uit te voeren c.q. de vrije discretie van leveranciers in te perken.

- Kostenverdeelsleutels

Ook hier het beginsel van subsidiariteit. Kostenverdeelsleutels niet vaststellen ‘waar mogelijk’ maar indien en voorzover nuttig / noodzakelijk.

- Andere verdeelsleutels

Er moet onderscheid worden gemaakt tussen gebaat vastgoed dat via grondexploitatie, bouwkosten en/of vrij-op-naam-prijs reeds een (eenmalige) bijdrage heeft geleverd in de stichtingskosten van het integrale warmtesysteem, en het overige gebate vastgoed dat geen bijdrage heeft geleverd. In dat laatste geval worden alle kosten via de tarieven (vast en variabel) terugverdiend. In het eerste geval behoort ‘de redelijke prijs’ lager uit te vallen, om dubbeltellingen te voorkomen. Zie in dit verband o.a. ook 'Eenmalige bijdragen' op pagina 2.

- Warmte en koude

Dit moet per geval worden bekeken. Indien er een apart koudenet is zal ook apart kunnen worden afgerekend. In dat geval zijn de regels van de Ww toepasbaar. Het aantal koudenetten zal zeer beperkt zijn. Een vaste verdeelsleutel lijkt me niet nodig.

Bij WKO-systemen geldt in beginsel dat er geen onderscheidt valt te maken tussen warmte of koude. Het net verevent omgevingswarmte. De warmtepomp is het actieve onderdeel dat naargelang de behoefte omgevingswarmte aan het net toevoegt of onttrekt.

Mogelijke oplossingsrichtingen zijn hier:

- Een puur bronnet op omgevingstemperatuur valt niet onder de Warmtewet. Er is immers geen sprake van levering van warmte in de zin van de warmtewet. (zie ook de pagina: Warmtewet, WKO en bronnet). Dat voorkomt veel problemen zoals de afwezigheid van GJ-meting en variabele tarieven en de onmogelijkheid om warmte/koude van elkaar te scheiden.

- In hybride gevallen kijken naar de feitelijke technische voorzieningen en de reële redelijke kosten daarvan. Alleen ingeval koudelevering aan de kostenkant als afzonderlijke categorie valt te onderscheiden (b.v. door aanwezigheid van een aparte leiding en/of koeltoren) aparte administratie en verantwoording voorschrijven. Deze van geval tot geval in redelijkheid beoordelen.

In het algemeen: een vaste verdeelsleutel tussen warm en koud is niet nodig, en bovendien veelal onwenselijk. Zaken van geval tot geval bekijken. Het integrale warmtesysteem daarbij tot uitgangspunt nemen (en dus niet alleen een enkel onderdeel zoals de levering of het transport of een combinatie daarvan).

- Verdeelsleutels

Het uitgangspunt is een financieel transparant integraal warmtesysteem (dus productie, transport, distributie en aflevering) en een financieel transparante bedrijfsvoering / tariefstelling op basis van kostprijs. Leveranciers die hieraan voldoen kunnen verder hun eigen systematiek / verdeelsleutels hanteren. Zeker wanneer alle categorieën van verbruikers invloed hebben op de bedrijfsvoering c.q. de tarieven (b.v. VvE die overwegend bestaat uit eigenaren/verbruikers en gestructureerde Nieuwe Nutsbedrijven in welke rechtsvorm dan ook).

In dit geval kan de leverancier ook vrijelijk schuiven tussen LAK en LOK. De redelijke prijs geldt voor het totale tarief, waarbij ook de eenmalige bijdragen zijn meegewogen.

In het geval geen sprake is van een financieel transparant integraal warmtesysteem en verbruikers geen invloed hebben kan toezicht noodzakelijk worden. In principe gebeurt dit op een case-by-case basis en op grond van volledige openheid van boeken (businessplanning en feitelijke realisatie). Indien die openheid niet wordt gegeven gaat de NMa meer voorschrijven. Pas dan worden de verdeelsleutels etc van belang.

- Verdeelsleutels (2)

Idem 18.

- Verdeelsleutels (3)

Idem 18.

- WACC voor alle leveranciers?

Nee, toegang tot goedkoop geld moet geen concurrentievoordeel worden. Dat werkt monopolievorming juist in de hand. Overigens is het probleem hier weer op te lossen door uit te gaan van subsidiariteit.

- Periodieke herijking van WACC

--

- Bepaling redelijk rendement

Nee. De eenmalige bijdragen worden over het hoofd gezien. Rekening moet worden gehouden met de bijdragen die reeds zijn geleverd vanuit de grondexploitatie, de bouwkosten en/of de vrij-op-naam-prijs. Deze moeten in mindering worden gebracht op het geïnvesteerde vermogen / de boekwaarde van de activa. Anders worden verbruikers dubbel aangeslagen voor het vermogen dat zij hebben opgebracht.

Een simpel voorbeeld

Het energiebedrijf bedingt een BAK (of hoe ze het ook noemt) van 6000 euro bij de ontwikkelaar. Deze berekent de 6000 euro door in de vrij-op-naam-prijs van de woning, en maakt het bedrag over aan het energiebedrijf. De woningkoper moet nu 6000 euro extra lenen bij de bank tegen 5%. Jaarlijks betaalt de koper hier 300 euro rente over.

Het warmtebedrijf mag de geïnvesteerde 6000 euro opvoeren tegen - zeg 6% - 'cost of capital'. Bij berekening van de redelijke prijs mag hij dus 360 euro extra rekenen in zijn kosten. Deze brengt hij via zijn 'redelijke prijs' in rekening aan de verbruiker.

Resultaat voor de woningeigenaar/verbruiker:

- Hij heeft een schuld van 6000 euro aan de bank.

- Daarover betaalt hij 300 euro rente per jaar aan de bank.

- Plus 360 euro extra warmtetarief aan zijn warmteleverancier.

En aan de zijde van de warmteleverancier is het aldus:

- De warmteleverancier heeft kostenloos 6000 euro beschikbaar gekregen die ze heeft geïnvesteerd in het warmtenet.

- Het warmtenet is haar eigendom.

- Naast de opbrengst van de operatie krijgt ze nu ook opbrengst over de kapitaalkosten die ze feitelijk niet maakt.

Op dit vlak valt één lijn te trekken met ontvangen subsidies, zoals genoemd in art. 1 lid 3 van de conceptbeleidsregel. Er is echter ook een verschil: de eenmalige bijdragen hoeven niet altijd en in gelijke mate aan alle objecten ten laste te zijn gebracht. De redelijke prijs kan dus gaan variëren per object, afhankelijk van de reeds geleverde bijdragen. In die zin moet de aansluitbijdrage bedoeld in art 6 Ww en de vermelding daarvan op de jaarlijkse nota (art 5 lid 3 Ww laatste zin) ook worden geïnterpreteerd!

Zie ook de pagina's: Warmtewet en de bijdrage aansluitkosten (BAK) en Bekostiging van een warmtenet en de redelijke prijs.

- Correctie asymmetrisch risico

Nee, de correctie lijkt me overbodig. De politiek wil een maximum prijs. Dat is dan maar zo. Waarom zou dit vervolgens tot een hoger rendement moeten leiden voor vermogensverschaffers?

- Hoogte van de WACC

Hoe lager de WACC, hoe beter. WACC = 0 % is ideaal.

Het heeft de voorkeur om primair rekening te houden met reële redelijke vermogenskosten.

Daarbij moet rekening worden gehouden met de herkomst van het vermogen. Indien en voorzover dit afkomstig is van (i) de overheid en/of (ii) het gebate vastgoed / de aangesloten verbruikers moet het in mindering worden gebracht op het bedrag waarover vermogenkostenvergoeding wordt gerekend.

|